Sehr geehrte Damen und Herren,

Eine Frage der Perspektive: Langfristige Betrachtung

Langfristig betrachtet lässt sich zwar feststellen, dass die Sommermonate statistisch gesehen oft zu den schwächeren Börsenphasen zählen. Schaut man jedoch genauer hin, erkennt man, dass dieses Bild durch einige extreme, historisch markante Ereignisse massiv verzerrt wird. Viele der schwersten Rückschläge der Börsengeschichte fielen zufällig in den Zeitraum zwischen Mai und Oktober:

Der Black Monday 1987 (Oktober), die Schockwellen nach dem 11. September 2001 und der Höhepunkt der Finanzkrise mit der Lehman-Pleite im September 2008.

Diese singulären Katastrophen drücken den statistischen Durchschnitt der Sommermonate nach unten, ohne dass dies zwangsläufig etwas über die saisonale Qualität des Marktes aussagt. In den letzten Jahren war die Trefferquote der Regel ohnehin eher ein Glücksspiel: Mal war das Fernbleiben richtig, oft aber verpassten Anleger kräftige Sommer-Rallys.

Die Zeiten haben sich grundlegend geändert. Es gibt nicht mehr die ausgeprägten, trägen Wellenbewegungen in der Konjunktur vergangener Jahrzehnte. Ebenso wenig lässt sich das Anlegerverhalten heute noch in starre saisonale Muster pressen. Wir leben in einer durch Technologie und Notenbankpolitik getriebenen Hochgeschwindigkeitsökonomie, in der Informationen in Millisekunden verarbeitet werden. Politische Faktoren oder unvorhersehbare technologische Sprünge beeinflussen die Marktteilnehmer unmittelbar. Das bedeutet: Kurse können in den vermeintlich schwachen Sommermonaten steil steigen, während sie in den traditionell starken Wintermonaten (man denke an den Dezember 2018 oder Februar 2020) einbrechen können.

Wie sieht die Situation heute aus?

Nach der beeindruckenden Performance der letzten 12 Monate, in denen vor allem die US-Tech-Giganten und der DAX neue Rekordmarken erreicht haben, wäre eine kurze Verschnaufpause technisch sogar gesund. Doch die Fundamentaldaten sprechen eine deutliche Sprache: Die großen Blue Chips haben bewiesen, dass sie trotz höherer Zinsen und globaler Spannungen glänzend verdienen.

Lokale Stärke: Die Gewinner im April

Besonders deutlich wurde diese fundamentale Stärke im vergangenen Monat bei ausgewählten Schwergewichten des deutschen Marktes. Der Chiphersteller Infineon profitierte massiv von der anhaltend hohen Nachfrage im Bereich der Elektromobilität und der industriellen Automatisierung, was die Aktie im April zu einem der Top-Performer machte. Ebenso glänzten die „beiden Siemens“: Während Siemens durch seine führende Rolle bei der Digitalisierung der Industrie (Digital Industries) punktete, setzte Siemens Energy seinen beeindruckenden Erholungskurs fort. Dank prall gefüllter Auftragsbücher im Bereich der Stromnetze und einer Stabilisierung im Windgeschäft wurde Siemens Energy zum Sinnbild für die Chancen der globalen Energiewende. Diese Titel zeigen exemplarisch, dass Qualität und technologische Relevanz auch in einem volatilen Umfeld für Outperformance sorgen können.Ganz anders hingegen die dritte im Bunde: Siemens Healthineers hat erneut nachgegeben und notiert auf Mehrjahrestiefs. Zweifelsohne ein gutes Unternehmen, das jedoch aktuell nicht gefragt ist. Dies zeigt, wie wichtig eine erfolgreiche und systematische Titelselektion ist.

Risikofaktor Ölpreis und Geopolitik

Ein Unsicherheitsfaktor bleibt jedoch der Ölpreis. Die jüngsten Eskalationen im Nahen Osten und die Blockade wichtiger Handelsrouten haben Brent-Crude zeitweise auf Mehrjahreshöchststände getrieben. Ein dauerhaft hoher Energiepreis wirkt wie eine zusätzliche Steuer auf die Weltwirtschaft und könnte die gerade erst gebändigte Inflation erneut anfachen. Wir beobachten genau, ob dies die Spielräume der Notenbanken für die erwarteten Zinsschritte im zweiten Halbjahr einengt.Zusätzlich rücken die US-Zwischenwahlen (Midterms) im November in den Fokus. Historisch gesehen sind Midterm-Jahre oft von erhöhter Volatilität im zweiten und dritten Quartal geprägt, da die politische Unsicherheit zunimmt. Investoren hassen Unklarheit über künftige Steuer- und Regulierungsvorhaben. Doch die Erfahrung lehrt auch: Sobald die Wahlergebnisse feststehen, setzt oft eine kräftige Jahresendrally ein. Wir bereiten uns daher auf einen „unruhigen Sommer“ vor, der jedoch taktische Gelegenheiten bieten könnte.

Ausblick: Weiterhin positiv positioniert

Wie positionieren wir uns? Wir bleiben unserer Linie treu und sind in unseren Fonds konsequent in trendstarken erstklassigen Blue Chip Aktien investiert. Unsere risikoadjustierte Strategie zielt darauf ab, die Volatilität abzufedern, ohne die Aufwärtsbewegungen zu verpassen. Dass dieser Weg erfolgreich ist, zeigen die zahlreichen Auszeichnungen, aber auch die hervorragende Entwicklung unserer Strategien.Anstatt blind einer alten Mai-Regel zu folgen, setzen wir auf Qualität und Substanz. Man muss investiert sein, um langfristig von den Renditen am Aktienmarkt profitieren zu können. Nutzen Sie die kommenden Monate und eventuelle kurzfristige Schwankungen, um Ihre Positionen langfristig und strategisch aufzustocken.

Herzlichst Ihr

Robert Beer

| Serviceteam +49 (0) 9602 / 93986-0 service@robertbeer.com |

|

Matthias Herold +49 (0) 9602 / 93986-21 matthias.herold@robertbeer.com |

|

|

Stefan Suttner +49 (0) 9602 /93986-24 stefan.suttner@robertbeer.com |

|

Josef Bösl +49 (0) 9602 / 93986-25 josef.boesl@robertbeer.com |

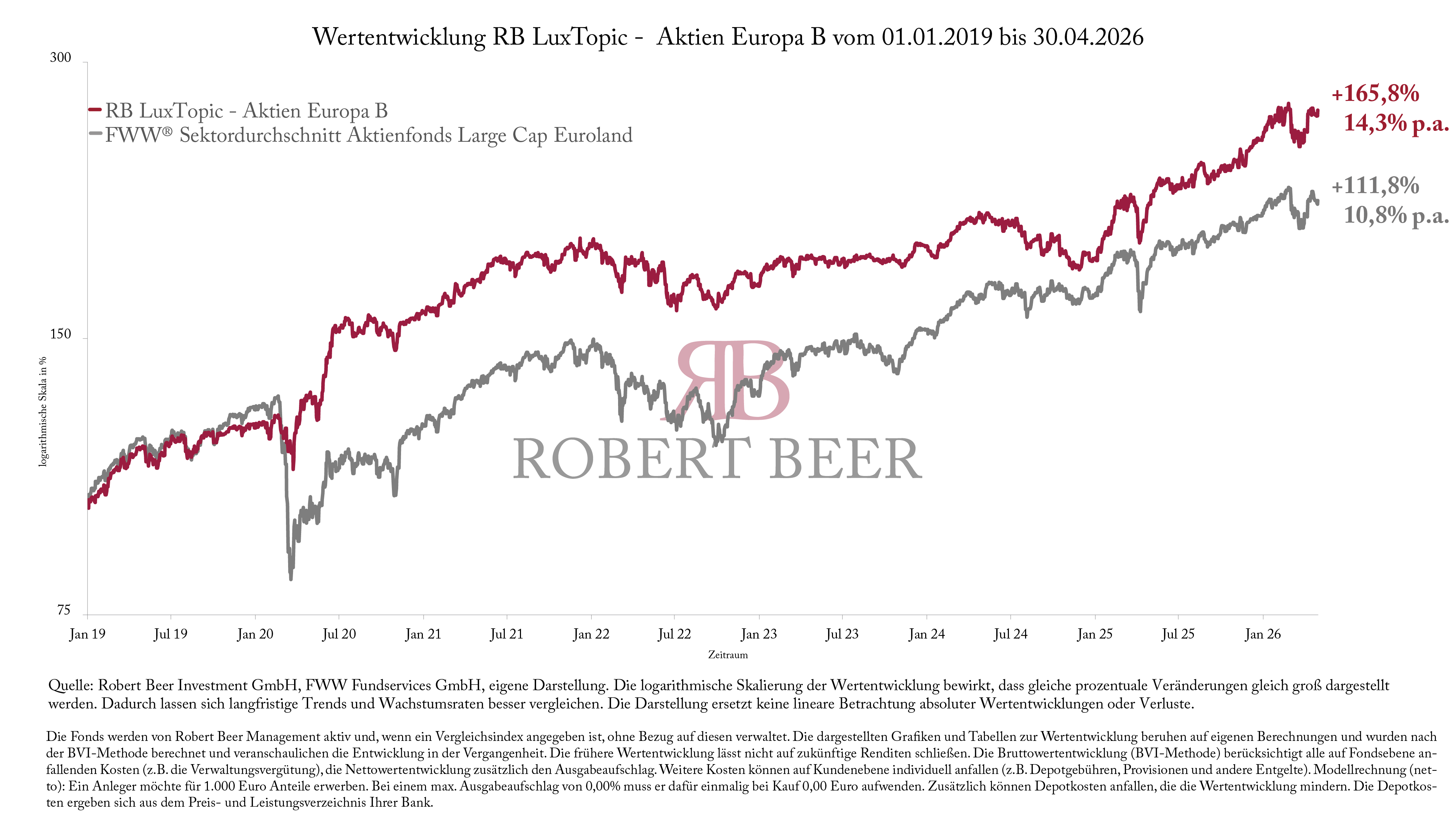

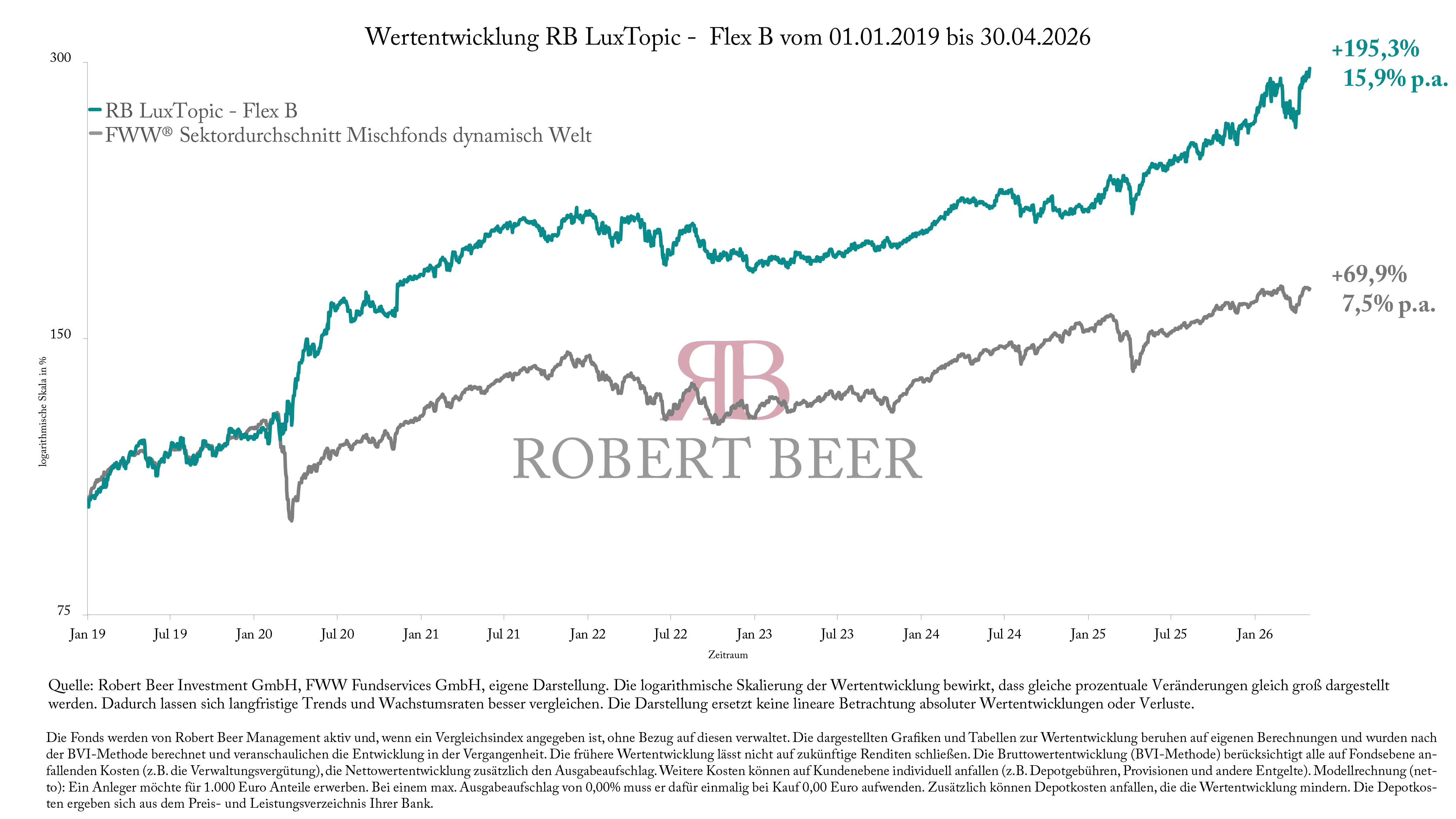

| Index/Fonds | Wertentwicklung 01.01.2019 – 30.04.2026 absolut | p.a. |

| RB LuxTopic – Aktien Europa A | + 144,3% | 12,9 % p.a. |

| RB LuxTopic – Aktien Europa B | + 165,8% | 14,3 % p.a. |

| FWW® Sektordurchschnitt Aktienfonds Large Cap Euroland | + 111,8% | 10,8 % p.a. |

| . | |

| RB LuxTopic – Flex A | + 184,0% | 15,3 % p.a. |

| RB LuxTopic – Flex B | + 195,3% | 15,9 % p.a. |

| FWW® Sektordurchschnitt Mischfonds dynamisch Welt | + 69,9% | 7,5 % p.a. |

|

|